Elnätsföretagens ekonomi FAQ

Publicerat av: Daniel Löfstedt ·

Det svenska elnätet består av många ihopkopplade nät, där olika företag ansvarar för att bygga, reparera och investera i "sin" del. Elnät är en kapitalintensiv verksamhet, som till skillnad från annan samhällsviktig infrastruktur inte finansieras via skatter, utan genom slutkundens elnätsfaktura. Verksamheten regleras av myndigheten Energimarknadsinspektionen som beslutar om och övervakar företagens ekonomiska ramar.

Hur stor andel av hushållens elkostnad går till elnät?

Elnätsavgiften står för ungefär 20% av hushållens elkostnad. Energiföretagen har gjort en generell sammanställning av hur elkundens hela elkostnad fördelar sig mellan el, elnät samt skatter och avgifter. Kostnaderna varierar mellan olika kundkategorier, mellan stad och landsbygd och är beroende av vilken avtalsform kunden har och med vilken elhandlare, samt börspriset på el. Ungefär 40% kostnaden som en svensk typkund betalar för el består av skatter och avgifter. Sedan 2018 tas skatten och momsen ut på kundens elnätsfaktura.

Kundens elkostnader - Energiföretagen Sverige

Är elnätspriserna i Sverige höga? Hur ser det ut i Sverige jämfört med andra länder?

Energiföretagen har ingen egen statistik över elnätsavgifter i olika länder, men generell statistik går att hitta hos Eurostat, EU:s statistikmyndighet, dit länders myndigheter rapporterar. Eurostats data: Energy prices - Eurostat

Enligt denna statistik förefaller inte de svenska elnätsavgifterna avvika åt något håll, jämfört med andra europeiska länder (perioden 2017-2025). Däremot har Sverige en hög skatt på elenergi jämfört med många andra länder, som tillsammans med momsen motsvarar omkring 40 procent av den totala elkostnaden för hushållen. Av statistiken framgår också att de svenska elnätsavgifterna inte avviker nämnvärt från avgifterna i våra nordiska grannländer.

Elnätsföretagen investerar mycket och behöver investera ännu mer, hur mycket investerar Sveriges elnätsföretag?

Investeringsnivån är hög, har varit under flera år och förväntas öka. Ökningen sker till följd av stora reinvesteringsbehov (befintliga nät behöver rustas upp) samtidigt som nätet behöver byggas ut för att möta samhällets ökade elbehov. De prognoser elnätsföretagen har rapporterat till Energimarknadsinspektionen inför perioden 2024–2027, visar att det sammanlagt planeras investeringar för cirka 30 miljarder kronor per år i de svenska elnäten. Det är en ökning från den tidigare reglerperioden 2020-2023, då nivån låg på 23 miljarder kronor per år.

Energiföretagens webb: Investeringarna i elnätet ökar - Energiföretagen Sverige

Är elnätsverksamhet särskilt lönsam - eller hur ser det ut jämfört med andra jämförbara branscher?

För att beskriva ett företags lönsamhet används ofta nyckeltalet rörelsemarginal. Den visar hur stor andel av företagets försäljning som blir över efter att rörelsekostnader - men innan räntor och skatt - är betalda. Att jämföra elnätsföretagens rörelsemarginal med andra företag oavsett bransch är inte så meningsfullt. Det beror på att branschernas förutsättningar ser helt olika ut och det påverkar också storleken på rimlig rörelsemarginal.

För ett handelsföretag är den stora kostnaden varukostnader, ofta 80 procent av intäkterna, för ett konsultföretag är den stora kostnaden personalkostnader, ofta 65 procent av intäkterna, för ett elnätsföretag är en väldigt stor kostnad finansieringskostnad, ofta över 20 procent. Denna kostnad kommer efter rörelsemarginalen. Om rörelsemarginalen vore endast 10 procent för ett elnätsföretag skulle den inte alls räcka för att täcka företagets finansieringskostnad.

Att jämföra marginalen mellan ett handelsföretag, till exempel ICA eller Clas Ohlson, och ett elnätsbolag är som att jämföra antal mål en enskild idrottsklubb har gjort i en match, utan att inse att man jämför ett fotbollslag med ett handbollslag. Ett enda mål i fotboll kan räcka till seger medan 15 mål i handboll förmodligen är färre än vad motståndarlaget gjorde. Därför kan en jämförelse mellan olika branschers resultat endast bli intressant om branscher med liknande förutsättningar jämförs.

Hur ska branschers ekonomiska förutsättningar se ut för att vara jämförbara med elnätsbranschens?

Elnätsverksamhet är väldigt kapitalintensiv och det präglar de ekonomiska förutsättningarna. Det innebär att investeringarna är stora och ofta har en lång livslängd på flera decennier. Hur stort kapital som behövs för att driva verksamheten är skillnaden mellan att vara en kapitalintensiv verksamhet eller inte. Ska jämförelsen mellan branscher vara relevant är det viktigt att:

-Branscherna bör ha ungefär samma genomsnittsålder på dessa centrala tillgångar.

-Samma principer för ekonomisk värdering av tillgångarna måste gälla för de olika branscherna, notera att till exempel onoterade och noterade fastighetsbolag använder helt olika värderingsgrund för sina ägda fastigheter. För onoterade fastighetsbolag återges företagets fastigheter till historiskt anskaffningsvärde med avdrag för ackumulerade avskrivningar. För noterade fastighetsbolag återges företagets fastigheter till aktuella verkliga värden. Det onoterade fastighetsbolaget redovisar linjära avskrivningar på historiska anskaffningsvärden som kostnad i resultaträkningen. Det noterade fastighetsbolaget har i stället en värdeökning eller värdeminskning i sin resultaträkning.

-Reningsverk och avfallshanteringsbolag kan tyckas vara relevanta att jämföra med, för precis som elnät och gasnät är de ofta reglerade monopol och det gör dem intressanta. Men eftersom deras reglering är annorlunda i vissa mycket centrala aspekter avseende tillgångars värdering blir dock en jämförelse mycket vansklig.

Att jämföra mellan olika branscher för att till exempel visa på ”relativt höga eller låga vinster” är alltså omgärdat med aspekter som gör jämförelsen svår.

Rörelsemarginalen för elnätsföretag är hög, är det försvarbart att det ser ut så?

Ja, elnätsföretag behöver ha hög rörelsemarginal, därför att vinsten elnätsföretagen genererar ska täcka stora finansieringskostnader för befintliga nät. Alltså investeringar som redan är gjorda. En marknadsmässig vinst motiverar dessutom ägarna och långivarna att tillföra nya pengar när elnätet ska förnyas, så på det sättet är elnätsföretagens vinst ett måste. Hög rörelsemarginal är med andra ord inte bara försvarbart utan nödvändigt för långsiktig överlevnad. Ägare och långivare som har bidragit med kapital till finansiering måste rimligen få skälig avkastning på sina satsade pengar. Rörelsevinsten är just ersättning till företagets finansiärer.

Finns det bättre alternativ än rörelsemarginal för att bedöma ett elnätsföretags lönsamhet?

Rörelsemarginal är ett centralt mått när företags lönsamhet analyseras, men att titta på avkastning på tillgångar är ett bättre mått, särskilt för kapitaltunga bolag. Avkastningen på tillgångarna visar nämligen hur effektivt ett företag använder sina tillgångar för att generera vinst. Ju högre avkastning på tillgångar desto bättre lönsamhet.

Blir jämförelserna bättre med andra mått på lönsamhet än rörelsemarginal?

Ja, ska avkastningen för ett elnätsföretag bedömas så är avkastning på kapital mer relevant än rörelsemarginalen. Det är dock viktigt att beakta hur gammalt ett elnät är och hur hög den årliga inflationstakten är och har varit.

Om olika elnätsföretag ska jämföras med varandra och/eller med andra tillgångstunga bolag i andra branscher måste man bevaka att de olika bolagen har ungefär samma ålder och livslängd på sina tillgångar.

Svensk redovisningspraxis bygger på att elnätstillgångarna skrivs av linjärt över förväntad livslängd - hela tiden med det historiska anskaffningsvärdet som bas. När intäkter och driftskostnader successivt stiger med allmän kostnadsutveckling – inflation - kommer samtidigt redovisade avskrivningar vara konstanta och det redovisade värdet på det ägda elnätet värderas till allt mindre aktuella värden. Konsekvensen blir att ett företag med ett nytt nät visar en låg avkastning - nära reglerad WACC - och när elnätet successivt åldras kommer den uppmätta lönsamheten stiga: vinsten är för hög på grund av låga avskrivningar och kapitalet är för lågt på grund av undervärderade tillgångar. Är elnätet mycket gammalt kan lönsamheten se extremt hög ut.

Vad är det som styr elnätsföretagens prisökningar?

Elnätsregleringen är en kostnadsersättningsreglering. När elnätsföretagen investerar kan och får företagen anpassa priserna för att kunna täcka sina kostnader. Värt att notera är att elnätsregleringen fungerar så att företagen gör investeringar först och har sedan rätt till täckning av de kapitalkostnader som investeringarna ger upphov till via de intäktsramar Energimarknadsinspektionen beslutar om och tilldelar dem. Läs mer om elnätsregleringen här: Elnätsregleringen - Energiföretagen Sverige

WACC, Weighted Average Cost of Capital, är en central del av elnätsregleringen. Varför det?

Reglerad WACC bestämmer den ersättning som elnätsföretagen får för uppgiften att finansiera ett förvärvat elnät. Den bestämmer därmed indirekt vilken nivå på avkastning som elnätsföretag får ersättning för. Den avgör därmed om en investering blir lönsam eller inte. Därför är den så betydelsefull.

WACC är den genomsnittliga kostnaden ett elnätsföretag kan få kostnadstäckning för avseende det kapital som har använts för att göra investeringar. WACC handlar om vad det bedöms kosta ett företag att finansiera sin verksamhet genom att låna pengar från banker - och andra kreditinstitut - och genom att ta hjälp av företagets ägare med eget kapitalfinansiering.

Långivaren vill ha ränta på sina utlånade pengar och ägaren vill ha avkastning på insatt kapital.

Reglerad WACC är den avkastning som regleraren bestämmer är en rimlig ersättning. Egen WACC är den kostnad som det enskilda elnätsföretagets långivare och ägare kräver i ersättning av just dem. Att enskilda elnätsföretag har olika syn på sin egen WACC är fullt rimligt.

Energimarknadsinspektionen bestämmer i regleringen nivån på WACC:en som en procentsats, vilket alltså är den högsta avkastning ett elnätsföretag kan ha enligt modellen.

Elnätsföretags avkastning på tillgångar kan vara högre än den reglerade WACC:en, hur kan det vara så?

Att avkastningen på tillgångarna är högre än den reglerade WACC:en är precis vad man kan förvänta sig om genomsnittsåldern på elnätsföretagets elnät är högt, det vill säga mer än 15 år gammalt. Det beror i så fall på hur beräkningen har utförts. Med vanlig redovisningspraxis för hur avskrivningar ska ske och hur tillgångarnas värde ska tas in i beräkningen, överskattas då företagens avkastning jämfört med hur regleringen bestämmer vilka intäkter elnätsföretaget får ta ut. Ersättning för värdeminskning på elnätet baseras på regulatoriska avskrivningstider beslutade av Ei multiplicerat med elnätet värderat till ett så kallat nuanskaffningsvärde - vad anläggningarna skulle kosta att anskaffa idag. Finansieringsersättningen enligt regleringen bygger på den reglerade reala WACC:en multiplicerat med ett åldersjusterat nuanskaffningsvärde på företagets elnätstillgångar.

Bara det elnätsföretag med en mycket låg genomsnittsålder - mindre än 5 år - kan förväntas visa upp en avkastning på tillgångarna som ligger nära reglerad WACC.

Är avkastning på tillgångar - totalt kapital - och avkastning på eget kapital samma sak?

Nej det är inte samma sak, men de hänger nära ihop och blandas ofta ihop. Avkastning på tillgångar (totalt eller sysselsatt kapital) visar hur effektivt hela verksamheten använder sina tillgångar, till exempel hur effektivt nätbolaget använder hela nätet oberoende av hur verksamheten är finansierad.

Avkastning på eget kapital visar vad ägarna får i avkastning och påverkas starkt av skuldsättning. Till exempel kan högre lån ge högre avkastning på eget kapital men också högre risk. Avkastning på totalt kapital är bättre för reglerade branscher då den mäter avkastning på allt investerat kapital.

I elnätsregleringen är det viktigt att skilja på att WACC utgår från avkastningskrav på allt kapital - både lån och eget kapital – så om bolaget tjänar mer än WACC kan det leda till regulatorisk kritik och om bolaget tjänar mindre än WACC blir avkastningen för låg och kan hämma investeringar.

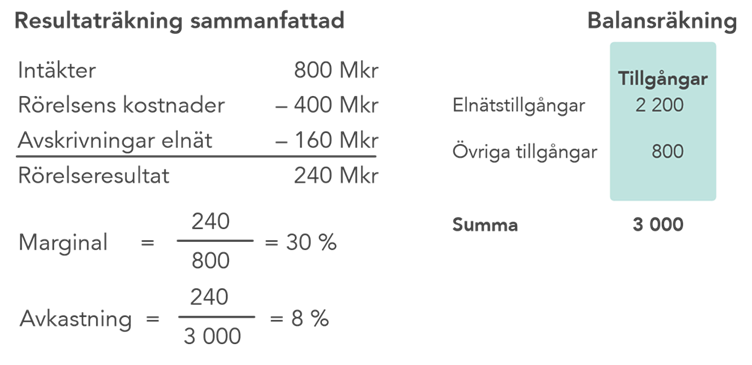

För att illustrera hur lönsamhetsberäkningar kan falla ut på olika sätt beroende på om de görs på sedvanligt sätt utifrån bokföringen eller görs med beaktande av hur det aktuella regelverket ser ut för elnätsföretagen, kommer här ett exempel på hur det kan se ut för ett elnätsföretag.

Inledningsvis en lönsamhetsberäkning utan beaktande av vilken reglering företaget lyder under, med både skyldigheter och rättigheter till exempel sett till vilken avkastning som är tillåten:

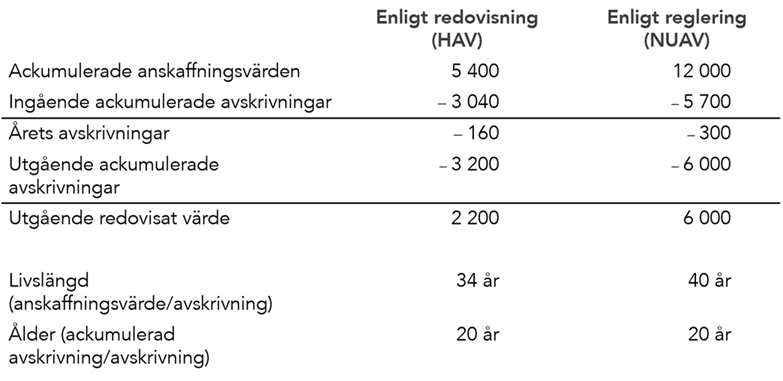

När det gäller anläggningstillgångarna har de i bokföringen värderats till anskaffningsvärde och sedan skrivits av linjärt över den förväntade nyttjande perioden. Regleringsmässigt har de å andra sidan värderats till nuanskaffningsvärde (NUAV) och sedan skrivits av linjärt enligt regulatoriska avskrivningstider.

Skillnaden blir påtaglig avseende utgående redovisat värde:

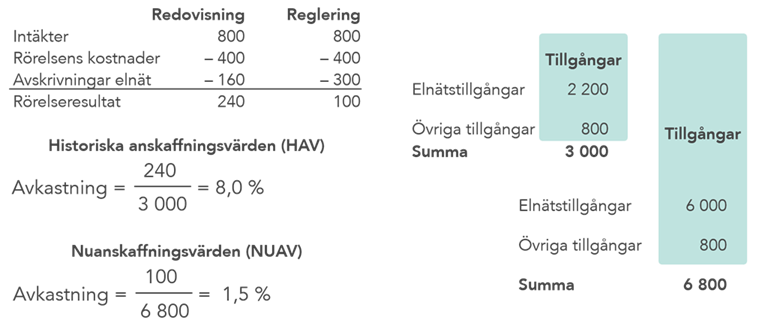

Vad blir då lönsamheten mätt som avkastning på totalt kapital i det här enkla exemplet:

Sammanfattningsvis kan vi se att detta företag har en marginal på 30 procent som många skulle betrakta som anmärkningsvärt hög. Avkastningen på tillgångarna beräknad utifrån bokföringen uppgår till 8 procent. Den är väsentligt högre än reglerad WACC och kan även den synas som tämligen hög. Samtidigt så är de facto avkastningen egentligen endast 1,5 procent när avskrivningar på NUAV beaktas och årets överskott sätts i relation till det aktuella värdet på elnätet. Avkastningen är långt ifrån den reglerade WACC:en som i innevarande period är beslutad till 4,53 %.

Ibland nämns koncernbidrag i samtal om elnätsverksamhet, vad är ett koncernbidrag?

Koncernbidrag innebär att vinster förs över från ett företag till ett annat inom en koncern, för att det beskattningsbara resultatet ska fördelas mellan företagen. Syftet med koncernbidrag är att skapa skatteneutralitet mellan företag som drivs med helägda bolag inom koncern jämfört med en legal struktur där alla olika enheter är divisioner (men inte aktiebolag). Innebörden är att det mottagande företaget betalar skatt istället för det givande.

För ett företag är det helt normalt att lämna utdelning och koncernbidrag samt att ta emot nyemissioner eller att ta emot koncernbidrag. För en verksamhet med väldigt långlivade tillgångar och tillfälliga stora investeringspucklar är det en helt central och legitim del i företagens finansiella planering.

Varför används koncernbidrag?

Vid till exempel kraftigt ökat behov av investeringar krävs finansieringshjälp i form av en mix av nyemissioner, koncernbidrag och nya lån. Åren efter en investeringspuckel används kassaflöden för återbetalning av skulder och eget kapital. Enkelt uttryckt behöver elnätsföretaget få tillskott av pengar av sin ägare eller externa finansiärer ibland, som sedan behöver föras tillbaka.

Kontakta mig om du vill veta mer

Tomas Malmström

Ansvarig elnät, regelverk och marknadsroller

Enhet: Energi & Politik

Telefon:

08-677 25 02

E-post: tomas.malmstrom@energiforetagen.se