Energiföretagen föreslår regelverk för effektiv handel med negativa utsläpp

Publicerat av: Anna Lejestrand

Ett robust regelverk är nödvändigt för att uppnå den snabbaste och mest kostnadseffektiva etableringen av bio-CCS-projekt. I praktiken behöver regelverket möjliggöra att en effektiv handel med negativa utsläpp kan genomföras mellan å ena sidan företag och å andra sidan mellan nationer samt att samfinansiering mellan staten och enskilda aktörer av faktiska bio-CCS-projekt möjliggörs.

Med negativa utsläpp menas att utsläppen är mindre än noll, det vill säga att halten av växthusgaser i atmosfären sänks. Negativa utsläpp behövs för att vi ska nå klimatmålen 2045.

- Negativa utsläpp behövs för att EU ska nå målet om klimatneutralitet till 2050. Detta eftersom det kommer finnas utsläpp av växthusgaser som är svåra, omöjliga och/eller väldigt dyra att undvika. För att uppnå nettonollutsläpp som behöver dessa kvarstående utsläpp kompenseras med motsvarande mängd negativa utsläpp.

- Ett robust och accepterat ramverk för klimatbokföring, målavräkning och registerhållning av negativa utsläpp behöver tillskapas. Detta för att uppnå den snabbaste och mest kostnadseffektiva etableringen av bio-CCS-projekt.

- En ny egen sektor bör tillskapas i EU:s klimatregelverk för tekniska permanenta negativa utsläpp såsom infångning och lagring av biogen koldioxid (BECCS eller bio-CCS) samt koldioxid direkt från luften (DACCS).

- Sektorn bör få en egen målbana som är betydligt högre än den av EU-kommissionen föreslagna ambitionen om 5 Mton till 2030.

- Negativa utsläpp ska inte användas för att kompensera för utsläpp som enligt antagna nationella målformuleringar och klimatlag ska ha minskats/eliminerats.

- Två olika certifikat för det negativa utsläppet bör skapas. Ett tillfaller det företag som har finansiell rådighet över värdekedjan. Det andra tillfaller staten i vilket ägaren av det första certifikatet är verksamt.

- De två olika certifikaten hålls strikt åtskilda, det ena i företagsvärlden och det andra i den mellanstatliga världen. På så vis undviks dubbelräkning.

- Handel med certifikat kan ske mellan länder och mellan företag men inte mellan land och företag.

Permanenta negativa utsläpp

Biogen koldioxid (BECCS eller bio-CCS) och koldioxid infångad direkt från luften (DACCS) som lagras i berggrunden innebär att koldioxid förs bort från atmosfären permanent och blir därmed permanenta negativa utsläpp.

Negativa utsläpp behövs för att EU ska nå målet om klimatneutralitet till 2050 och kommer även att spela en viktig roll innan dess. Detta eftersom det kommer finnas utsläpp av växthusgaser som är svåra, omöjliga och/eller väldigt dyra att undvika. För att uppnå nettonollutsläpp behöver dessa kvarstående utsläpp kompenseras med motsvarande mängd negativa utsläpp.

Detta vill Energiföretagen uppå med förslaget

Energiföretagens främsta drivkraft rörande negativa utsläpp är att de kommer vara nödvändiga för att nå våra klimatmål, att bidra till måluppfyllelsen av Parisavtalet och ytterst för att minska koncentrationen av koldioxid i atmosfären. Ett robust regelverk för negativa utsläpp behövs för att uppnå den snabbaste och mest kostnadseffektiva etableringen av bio-CCS-projekt. I praktiken behöver regelverket möjliggöra att en effektiv handel med negativa utsläpp ska kunna genomföras mellan å ena sidan företag och å andra sidan även mellan nationer samt att samfinansiering mellan staten och enskilda aktörer av faktiska bio-CCS-projekt möjliggörs. Bio-CCS måste kunna bli lönsamt genom intäkter från marknaden för att stora negativa utsläpp ska realiseras.

Terminologi

Det råder viss begreppsförvirring om klimatbokföring/rapportering, målavräkning och registerhållning rörande negativa utsläpp, speciellt mellan hur engelska och svenska termer används. Inom engelskan faller all sammanställning av fysiska data inom begreppet ”reporting”. För allt som handlar om klimatmål och måluppfyllelse används termen ”accounting” (som ju kan leda tankarna till bokföring, men här alltså avser hur en aktivitet eller åtgärd räknas av mot ett mål). Sverige rapporterar fysiska utsläpp till UNFCCC. Företag rapporterar ofta fysiska utsläpp i enlighet med Greenhouse Gas Protocol (GHGP). På företagsnivå kan man tänka på detta som att GHGP lägger grunden för rapportering, ”reporting”, och att till exempel Science Based Targets (SBTi) Net Zero-regelverk syftar till att hantera målavräkning, ”accounting”. När ett land eller företag vill använda ett negativt utsläpp för att uppfylla sitt mål ianspråktas eller ”claimas” det negativa utsläppet.

Ramverk för klimatbokföring, målavräkning och registerhållning av permanenta negativa utsläpp behövs

Det finns inte ett ramverk för bokföring av permanenta negativa utsläpp vare sig i Sverige eller i EU. Däremot pågår det en process inom EU-kommissionen som initialt syftar till att ta fram ramverk för certifiering av negativa utsläpp. Kommissionen kan komma att ta ytterligare initiativ, men det finns en osäkerhet i val av prioriteringar och tidsplan för en eventuell sådan process. Detta är en stor brist eftersom utveckling av regelverk tar tid och att storskalig bio-CCS kan vara realiserad inom några år. Tillskapandet av ett robust och accepterat ramverk är en förutsättning för att effektiv handel med negativa utsläpp ska kunna genomföras.

Frågan om hur permanenta utsläpp ska hanteras på nationell nivå respektive företagsnivå har fyra dimensioner som alla behöver en lösning:

- I vilken av EU:s olika sektorer (LULUCF, ETS, ESR eller egen sektor) negativa utsläpp ska målavräknas

- Bokföringen och rapporteringen av de fysiska utsläppen (”reporting”)

- Målavräkning (”accounting”), det vill säga vilka anspråk olika parter kan göra

- Registerhållning av själva certifikaten (”registry issues”). En standardisering av hur certifikat för negativa utsläpp ska se ut behövs också.

Permanenta negativa utsläpp bör målavräknas i en egen sektor i EU:s regelverk

Det finns starka skäl till att BECCS och DACCS ska behandlas likadant i EU:s regelverk avseende i vilken sektor de målavräknas. Detta eftersom mätning och rapportering kan ske med hög noggrannhet och underjordisk lagringen av koldioxiden är permanent. Detta är en stor skillnad jämfört med inlagring av koldioxid i skog och mark som har kortare livslängd, har betydligt större risker för läckage. Inlagring i skog och mark har sin naturliga hemvist i LULUCF-sektorn.

Permanenta negativa utsläpp har ingen naturlig plats i varken LULUCF-, ETS- eller ESR-sektorn. Därför förordar Energiföretagen att en egen sektor skapas för dessa. Sektorn bör ha en egen målbana som motsvarar de permanenta negativa utsläpp som behövs för att kompensera för de växthusgaser som är tekniskt svåra/omöjliga att undvika samt de utsläpp som är för dyra att eliminera. Målbanan byggs upp genom summering av respektive medlemsstats målbana för negativa utsläpp. Energiföretagen förordar att målbanan bör bli betydligt högre än den av EU-kommissionen föreslagna ambitionen om 5 Mton till 2030.

Två certifikat för det negativa utsläppet bör skapas

Energiföretagen föreslår ett system med två olika certifikat för att en effektiv handel med negativa utsläpp och samfinansiering mellan staten och enskilda aktörer av bio-CCS-projekt ska kunna realiseras. Det gör även att dubbelräkning undviks. Detta beskrivs i följande avsnitt.

När certifierat organ har bekräftat att ett ton biogen koldioxid eller koldioxid direkt infångat från luften är permanent lagrat utfärdas två certifikat. Dessa certifikat, som är varandras spegelbild, registreras men hålls åtskilda i ett register som drivs av utpekad myndighet eller ackrediterat företag, helst på EU-nivå.

Det ena standardiserade certifikatet tilldelas den som har finansiell rådighet över värdekedjan (vanligtvis men inte nödvändigtvis den som äger avskiljningsanläggningen). Detta certifikat kallas Carbon Removal Certificate for Corporations (CRCC) och ska kunna handlas mellan företag både nationellt och över landsgränser. Länder ska dock inte kunna handla med dem. Det andra certifikatet, som kan kallas Carbon Removal Certificate for Nations (CRCN) tillfaller staten i landet där ägaren av det första certifikatet är verksamt och får handlas mellan stater inom ramen för befintliga regelverk men inte mellan stat och företag.

Denna modell innebär att både företag och stat ska bokföra och rapportera det negativa utsläppet och att de ska kunna räkna av det mot sina respektive mål.

De två olika certifikaten hålls strikt åtskilda, det ena i företagsvärlden och det andra i den mellanstatliga världen. Ingen sådan handel mellan nationer och företag får ske. Detta förfarande förutsätter att regelverket för klimatredovisning inte tillåter att företag använder CRCN:er i sin redovisning och att nationer inte tillåts använda CRCC:er i sin. På detta sätt inträffar ingen dubbel bokföring av det negativa utsläppet.

Man kan fråga sig om det finns enklare sätt att möjliggöra samfinansiering av det allmänna och frivilligmarknaden. Svaret är att förstås går att åstadkomma samfinansiering utan att tillåta internationell handel i CRCC:er, det vill säga att varje avskiljningsprojekt är en sak enbart mellan avskiljaren och avskiljarens hemland. Detta driver dock mot ökade kostnader och innebär i praktiken att betydligt färre projekt skulle realiseras. Det går också att låta bli att utfärda CRCN:er, men då kommer varje transaktion som två länder vill genomföra sinsemellan att vara behäftade med komplicerade och specifika avtal.

Klimatrapportering – ”reporting”

Företagens klimatpåverkande aktiviteter bokförs i dessa företags olika klimatredovisningar, och bildar underlag för klimatrapporteringen. Detta sker typiskt sett genom tillämpning av GHGP:s metodik. GHGP är i skrivande stund under revision vad avser hur negativa utsläpp ska bokföras, men ett sannolikt utfall är att den som fångar in koldioxiden och genom kontrakt eller ägande kontrollerar den fysiska kedjan från infångning till lagring får redovisa det negativa utsläppet i sitt scope 1[1] (”skorstensscopet”). Samma negativa utsläpp kommer att ingå även i statens rapportering i sin National Inventory Report (”NIR”) som sammanställs av Naturvårdsverket och inges till UNFCCC.

Här sker alltså, precis som är fallet med vanliga utsläpp, en rapportering på två nivåer, en för företag och en för nationer. Att nationers klimatrapportering inkluderar dess aktörers utsläpp är helt naturligt och så fungerar det redan i dag avseende fossila koldioxidutsläpp, de bokförs och rapporteras både av företagen i landet och av staten.

Ytterligare en aspekt på denna fråga är hur företagens emissionsfaktor ska beräknas när negativa utsläpp ingår, och i vilket scope (2 eller 3 eller båda) dessa ska rapporteras till och bokföras av kunderna. I den delen pågår GHGP:s översyn i skrivande stund så något bestämt svar kan inte lämnas ännu.

Målavräkning – ”accounting”

Energiföretagens förordade modell innebär att en negativ utsläppet ianspråktas av både företaget och staten, men inom olika målavräkningssystem. I praktiken gör båda parter anspråk på det negativa utsläppet, ett i det system som omfattar länder och ett i det system som omfattar företag. Så sker redan i dag när det gäller ”vanliga” utsläpp. Sker en utsläppsminskning så kommer både staten och företaget att ianspråkta det minskade utsläppet i sina respektive målavräkningar (under förutsättning att företaget har åtagit sig ett utsläppsminskningsmål). Staten gör anspråk på detta i förhållande till sitt klimatmål och sin National Energy and Climate Plan (”NECP”). Alla medlemsstater i EU har en NECP, och de kan sägas bilda ett underlag för EU:s gemensamma Nationally Determined Contribution (”NDC”). Företaget gör detta mot sitt mål, till exempel enligt standarden SBTi Net Zero. Allt detta är helt i sin ordning och sker inom en mängd olika aktiviteter på statlig respektive företagsnivå.

Vår förordade modell är alltså att ett negativ utsläpp ska behandlas på ett analogt sätt med ett fossilt utsläpp. Observera dock att sådana ianspråktaganden gentemot mål bara föreslås för att neutralisera de utsläpp som inte kan undvikas genom rimliga reduktionsåtgärder för länder och i enlighet med åtaganden i exempelvis SBTi för företag. Dessa utsläpp som är svåra, omöjliga eller väldigt dyra att undvika kallas residualutsläpp, och det är dem som de negativa utsläppen föreslås neutralisera. Detta är dock på frivillig basis och givetvis får företag använda negativa utsläpp för att neutralisera de utsläpp de anser behöver neutraliseras.

När certifikaten används för måluppfyllelse, av stater eller företag, ska de annulleras. Detta ska redovisas till registerförande organ. Annullering av ”speglat” CRCN respektive CRCC är åtskilda från varandra och sker normalt sett vid olika tidpunkter.

Certifikatshandeln, oavsett om den sker mellan länder eller mellan företag, är alltså ett sätt att flytta rätten att ianspråkta det negativa utsläppet mellan parter. Denna handel kan gå över nationsgränser, och inget hindrar att ett företag i ett land ianspråktar ett certifikat samtidigt som ett annat land gör ianspråktar det speglade certifikatet i systemet för nationer. Sådana transaktioner registreras även i certifikatregistret (detta kan liknas vid värdepapperscentralen för aktier).

Registerhållning av och handel med certifikat

Utfärdande av två certifikat skapar en möjlighet för länder att handla med negativa utsläpp, CRCN:er, på ett enkelt och standardiserat sätt. Säljer Sverige en CRCN till ett annat land avstår Sverige från att ianspråkta det certifikatet i sin målavräkning (man gör en så kallad ”corresponding adjustment”), medan det köpande landet i stället kan använda certifikatet för att ianspråkta det negativa utsläppet i sin målavräkning (det vill säga mot sitt klimatmål eller NDC). Härigenom har vi skapat en handelsmekanism för länder. Observera alltså endast länder, men inte företag, får handla med CRCN:er.

Detta skapar också en möjlighet för företag att handla med negativa utsläpp, CRCC:er, på ett enkelt och standardiserat sätt, och för dessa företag att generera intäkter från den frivilliga marknaden, Voluntary Carbon Market (”VCM”), för att finansiera sina BECCS-projekt (detsamma gäller DACCS-projekt), och för att Sverige enklare ska kunna bygga upp en exportindustri för sådana negativa utsläpp. Vidare kan ett marknadspris för CRCC:er vilket kan bidra till ökad förutsägbarhet. Härigenom har vi skapat en handelsmekanism för företag. Observera att endast företag, men inte nationer, får handla med CRCC:er.

Slutligen underlättar vår förordade modell samfinansiering av projekt av det allmänna och frivilligmarknaden. Om bidrag från det allmänna (till exempel EIF-bidrag eller genom omvända auktioner) kan kombineras med intäkter från VCM innebär detta att takten i omställningen kan öka och att projekten realiseras snabbare.

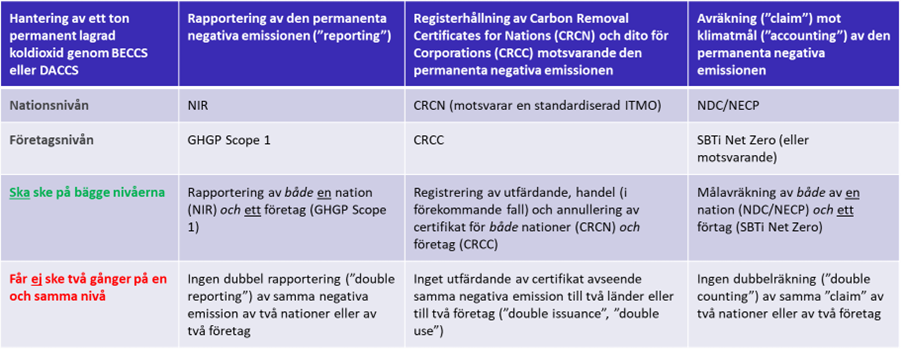

Illustration av de tre dimensionerna

Bilden visar rapportering av permanenta negativa utsläpp (bio-CCS eller DACCS), registerhållning av certifikat och avräkning mot klimatmål i två separata system.

En viktig slutsats av tabellen är att gemensamt ianspråktagande ”co-counting” av en nation och ett företag mot varsitt klimatmål – NECP/NDC för nationen och SBTi Net Zero (eller motsvarande) för företaget – inte är dubbelräkning. I stället är gemensamt ianspråktagande av en nation och ett företag av ett negativt utsläpp mot sina respektive mål bara en spegelbild av hur fossila utsläpp redan behandlas inom sina respektive målsystem. Ytterligare en slutsats är att det fungerar utmärkt, efter handel i CRCN:er eller CRCC:er, att det företag som gör ett ianspråktagande hör hemma i ett annat land än den nation som gör ett CRCN-baserat ianspråktagande. Observera, slutligen, att den som säljer ett certifikat, oavsett om det är en nation eller företag, måste upplysa om att så har skett och alltså inte räkna med det i sin målavräkning.

[1] Frågan hur negativa utsläpp tillsammans med fossila utsläpp hanteras i scope 1 hänvisas till GHGP:s regelverk.

Kontakta mig om du vill veta mer

Per Holm

Ansvarig klimatpolitik

Enhet: Energi & Politik

Telefon:

08-677 26 08

E-post: per.holm@energiforetagen.se